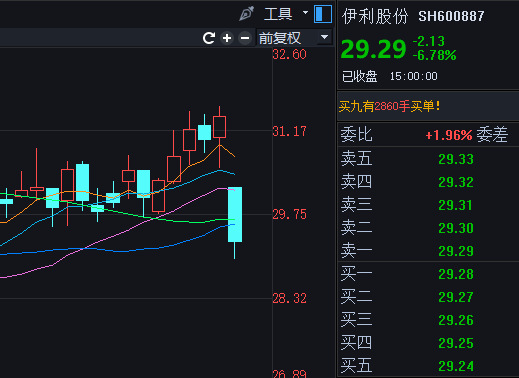

4月29日,伊利股份(SH600887)大跌近7%,市值蒸发133亿元。

大跌缘由分析

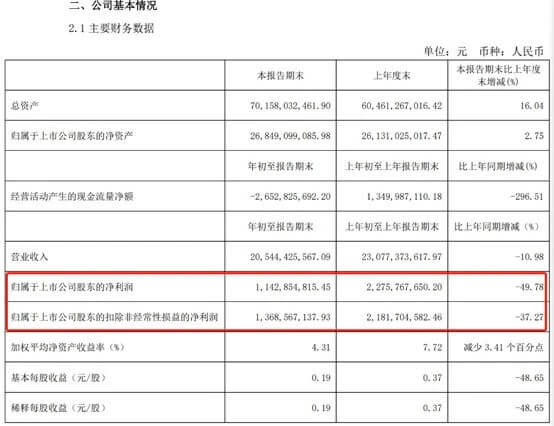

据伊利股份2019年年报可知,2019年归母净利润69.34亿元,同比增长7.67%。虽然伊利股份自2010年以来营收一直保持持续增长,但2019年营收增长率有所下滑,且近几年的净利润增长率也相对放缓;再加上伊利股份2019年的资产负债率达到近5年来最高,高达56.54%!2020年一季度报告刚刚出炉又显示,归母净利润11.43亿元,同比下滑-49.78%。

以上业绩下滑是伊利股份这次大跌的直接导火索。

净利润为何腰斩

对于一季度净利润腰斩的问题,伊利股份在财报中这样解释,主要原因是报告期内受新冠肺炎疫情影响,公司销售收入减少、毛利率下降、费用支出并未与收入同比例下降所致。

伊利股份2020年一季度报告部分截图

中金公司认为,伊利一季度业绩大幅下滑与促销力度较大及春节期间高端产品动销受阻有关。事实上,在新冠肺炎的影响下,整个乳品行业都业绩惨淡,伊利的净利润腰斩并非特例。比如,三元股份一季度亏损1.19亿元,去年同期盈利5278.95万元;燕塘乳业一季度净利润下滑92.19%;天润乳业一季报净利润下滑36.17%。

现在是建仓时机吗?

伊利股份作为乳制品行业的龙头和消费白马股,短期波动属正常现象,现在做短线优势也比较明显,但需要看准时机入场,但如果从中长期投资价值来看,伊利股份仍然是很不错的选择。

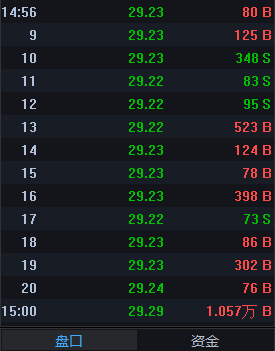

尾盘有大量资金入场

疫情令门店关闭及礼赠需求减少,使公司Q1业绩轻微倒退,不过集团在优秀经营能力下,业务恢复进展良好,后续预计逐季改善,公司预计全年原奶成本只有个位数涨幅,销售费用效率体现了规模优势。随着全球股市企稳,大部分被错杀的公司已出现估值修复,未来将转向聚焦基本面主导,当前公司的营运效率日益改善,利率下行大背景之下可享受确定性溢价,相信股价在消化短期的沽压后可望重拾升势。

新时代证券也认为,在疫情防控逐步稳定向好、社会消费及经济环境逐步恢复的背景下,龙头长期竞争壁垒凸显。原奶上行周期龙头将倒逼小厂退出,消费逐渐进入恢复期,下半年加速追赶,中长期看两强竞争格局有望改善。

民生食品饮料表示,公司业绩短期面临下滑风险,但公司估值仍然低于乳制品行业整体36倍左右的平均估值水平(算数平均法,业绩对应2020年wind一致预期)。同时,公司行业龙头地位稳固,未来仍将大概率通过提升市场份额的方式提升远期利润弹性,故仍维持“推荐”评级。

正在阅读:带你投资 » 伊利股份大跌近7%,市值蒸发133亿元,是入仓时机吗?