都说越会花钱的人越有钱?电影西虹柿首富颠覆了很多人的消费意识,带飞哥身边也有这么一群人,他们在穿衣、保养、娱乐方面毫不吝啬。拎着4000多块钱的名包,用着最新款苹果手机,敷200块钱一片的面膜,朋友圈充斥着星巴克和旅游的精致照片。

然而,和西虹柿首富结局不同,他们是地地道道的月光族,每个月赚着几千块的工资,却要享受着西虹柿首富的生活。

在信用卡和花呗分期等普及的今天,越来越多的人,喜欢花着未来的钱,过当下的生活。尤其是一二线城市中,有70%以上的年轻人都曾用过分期。

01

让穷人也可以“土豪”

消费分期有种上瘾的魔力,很多人一旦用过消费分期就开始一发不可收拾,在《怪诞行为学》书中有这样一种说法,叫“诱饵消费”,明知自己在过度透支甚至入不敷出,也情愿跳入分期的天罗地网。

当然虚荣和享乐主义只是一小部分因素,消费分期的形式的确很容易让人上钩,一个最新款苹果手机,如果让你选择,一个是一次性付清9999元,还是分12期、每个月还800多元,还有打折优惠券可以用,相信会多人都会选择后者。

“诱饵消费”让人有一种错觉,价格很划算,购买门槛降低后,以前高不可攀的商品唾手可得,就是每个月多花几十块钱手续费,感觉很便宜,事实上你真占便宜了吗?

▌带飞哥给大家算一笔账:

就苹果手机来说,在电商官网,它的售价是9999,如果你分12期,每个月的还款895.74, 总还款额就是10748.88,手续费就是749.88。

好像并不多,然而实际利率远比7.5%高,你每个月都在给银行还款,但是分期还款的手续费却始终不变:第一个月欠银行9999元,手续费是62.5元,到了最后一个月,只欠833元了,但手续费还是62.5元!

使用rate或irr算一下实际利率,rate(期数,定额现金流出,现值)*12=rate(12,-895.74,9999)*12=13.57%。

他的真正的年利率居然是13.57%,接近14%的年化了,几乎比银行贷款高出3倍不止。

你还觉得便宜吗?而且你中途不要有一次性还清的打算,银行该收多少手续费一分钱都不会少。

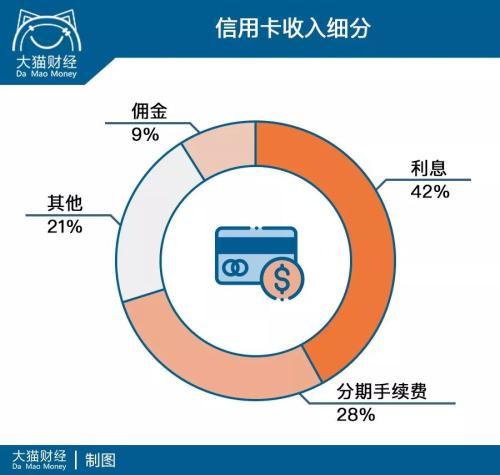

曾看过一组数据,靠着这种分期业务,某银行在一年的个人贷款业务就达到了5454.07亿元。但从下面2016年信用卡数据可以看出,其实分期业务还不是信用卡中最赚钱的,利息收入才是信用卡的收入大头。

▌什么是利息收入呢?大家都知道一般信用卡有三种还款方式:一,全额还款,二,分期还款,三,按照最低还款额还款。全额还款和分期还款都好理解,如果咱们按照最低额还款,那么银行就会收取没还部分的高额罚息。

目前,大部分商业银行的最低还款的年利率都在18%以上,比分期还款还要贵不少,快赶上高利贷了!但为什么大家还乐此不疲呢?难道大家没算过这笔账吗?

02

“卡奴”们的无奈

在超前消费的习惯下,很多人一不小心就刷爆了信用卡,看似不多的分期积累多了就变成了一座大山,慢慢沦为“卡奴”,前些天,一个粉丝讲述了自己“卡奴”的经历,一开始她本来只想买一瓶300多元的保湿水,结果商家给出了相关搭配方案,价值300多元的保湿水和价值500多的面霜加起来,仅需要600多元,套餐比单买足足便宜了近200多元。分12期的话才60多,粉丝一想,划算啊,二话不说就下了单。

就这样,每个月她都靠分期购买了很多“超值”商品,一段时间后,发现一个月工资6000多,每个月分期却有10000多,真是温水煮青蛙,后悔也晚了,最后干脆透支信用卡取现了一万块,当月底要还1万快钱时,她真感觉日子过不下去,发现最低还款只要1000元时,瞬间抓住了这跟救命稻草。不过这根稻草真能救命吗?

03

看看最低还款的水有多深

其实这种情况还有很多,“卡奴”们根本来不及细算最低还款的利息有多高,只要不因为逾期上征信黑名单就行,但带飞哥想说:如果你是聪明人就不要用最低还款,如果应急时大家可以短期使用,但长期来看就是一个大坑,让大家越陷越深,现在带飞哥就给大家刨开最低还款这个坑,看看里面水有多深。

▌比如,

小花在4月1日刷了1万块,还款日是4月24日,但是没有钱还,只能还个最低还款1000元。

那么小花5月需要归还的利息:

10000元×0.05%×24天(4月1日-4月24日)+9000元×0.05%×13天(4月25日-5月7日)=120元+58.5元=178.5元。

这是小花5月7日的账单上显示截至当日需支付的利息,即10000元循环信用本金24天的利息和还款后剩余的9000元本金13天的利息。

1万块钱,每个月178.5元利息费,相当于年化在20%以上,直逼高利贷了。如果不是欠一万而是十万呢,采用最低还款方式,每天产生0.05%的利息,按月持续进行复利计算。连续三个月后你试试?

如果小花想降低利息负担,每个月多还2000行不行,不好意思!只要你不全额还款,继续全额罚息,不能享受免息,很不合理对不对,我明明还了一部分啊,凭啥也要按全额来算啊,没有办法,可能未来慢慢会改变规则,比如工行已经取消,不过大部分银行还是按兵不动。

04

透支的代价

看来凡事皆有代价,透支消费一旦过度,带来的就不是快乐,而是痛苦。

带飞哥今天给大家算明白这个账,就是怕大家不知不觉中被银行撸了羊毛。以后信用卡账单还不上的时候,能分期就尽量不要用最低还款,除非面临逾期,暂时使用最低还款来避免上征信黑名单。最后带飞哥想说,透支消费就是在透支你的未来,一定不要等到使用最低还款时才想起回头。

正在阅读:带你投资 » 花呗分期,越花越穷,月薪3千活得像月薪3万!