如果要说今年以来受益于疫情防控概念的明星医药股,英科医疗必须占有一席之地。这家主营一次性PVC手套、丁腈手套、防护服等医疗防护产品的企业,在2020年迎来了业绩爆发,上半年业绩预增超25倍,股价也疯涨一度超10倍,是A股当之无愧的“涨幅王”。

同样受到追捧的还有公司发行的可转债。英科转债于2019年9月上市,面值为100元,期限6年,而在今年,这个转债一度被炒到1366元的天价(最新收盘价1012.95元),被投资者戏称为“债中茅台”。

更让人没想到的是,这只10倍大牛股玩转定增游戏,背后也是一波神操作,让人不得不服。

7月17日晚间,英科医疗披露一则定增公告,显示定增对象不是别人,正是英科医疗的实控人兼董事长刘方毅,其一个人就砸下5亿认购定增份额。而值得注意的是,刘方毅的认购价格43.57元,若1147万股定增顺利实施,以公司的最新收盘价161.92元计算,其浮盈超270%,账面浮盈达13.57亿元!

对于这波操作,不少网友表示简直目瞪口呆:

客观来讲,受疫情影响,医用手套、防护服这类高耗材产品的需求确实激增,相关企业业绩大增也在意料之中;但另一方面,疫情终将过去,突发事件导致的业绩暴增到底能持续多久?这也让英科医疗未来的股价走势存在疑问。

01

老板一人砸5亿认购

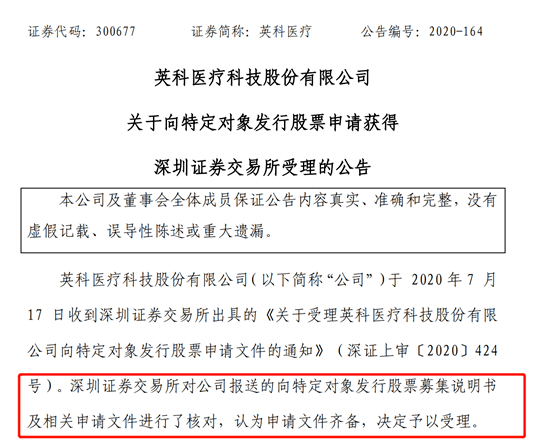

7月17日,英科医疗公告称,公司收到深圳证券交易所出具的《关于受理英科医疗科技股份有限公司向特定对象发行股票申请文件的通知》。深圳证券交易所对公司报送的向特定对象发行股票募集说明书及相关申请文件进行了核对,认为申请文件齐备,决定予以受理。

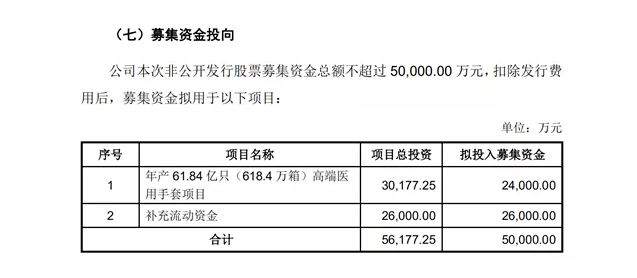

公告显示,此次定增募集资金不超过5亿元,主要目的是满足高端医用手套市场激增的需要,促进公司业务增长,进一步优化公司产能布局和巩固在行业内的领先地位。

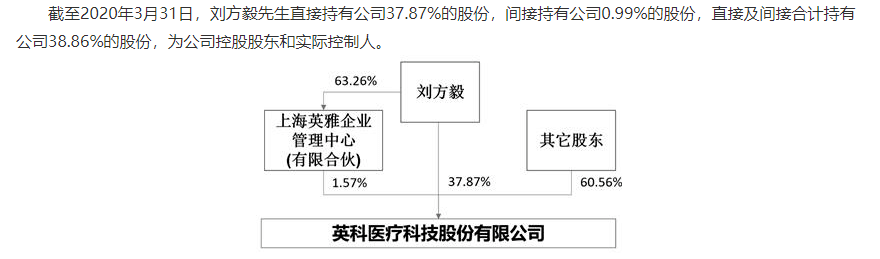

实际上,英科医疗此次定增的特殊之处正在于此,其定增发行对象有且仅有一名,就是公司实控人兼董事长刘方毅。根据定增价格计算,刘方毅一人将出资5亿现金认购此次定增份额。公开资料显示,今年一季报,刘方毅本人持股总数超8243万股,持股比例37.87%,是公司的实控人。

此次发行完成后,刘方毅直接持有公司40.98%的股份,间接持有公司0.94%的股份,直接及间接合计持有公司41.92%的股份,为公司单一最大股东,仍为公司控股股东和实际控制人。

值得注意的是,董事长一人大手笔定增,看似砸下了5亿现金,实际上却并没有做亏本买卖。原因在于让人疑惑的定增价格——43.57元,要知道,公告当日,公司收盘价为161.92元!

据初步估算,实控人此次大幅低价定增,若1147万股定增顺利实施,按照最新收盘价,实际浮盈已经超270%,账面直接浮盈13.57亿元。如果这只大牛股持续大涨,实控人的账面盈利还将继续增厚。

02

股价催化剂还是利好兑现?

在市场人士看来,由于英科医疗受益于疫情,业绩大涨、机构基金频频买入,按照传统市场逻辑,董事长此番大举定增买入,无疑也是向市场传递股价仍将不断上涨的积极信号。

不过,由于定增大幅折价、实控人一人认购并获得大额浮盈,英科医疗此番操作,也很难逃脱上市公司定增有“内部人便利”的嫌疑。

据中国基金报,今年5月,英科医疗公布定增预案之后,已有市场观点开始提出质疑称:“实控人认购定增,或配合创投减持。”

5月22日晚,英科医疗发布减持公告,占公司总股本6.87%的深创投及关联方淄博创新计划以集中竞价、大宗交易方式减持公司股份,减持数量不超过1503.33万股。而此次减持为拟清仓减持。

由于上述减持动作就在定增消息发布之后,英科医疗也受到了监管部门的关注。

5月28日,英科医疗收到深交所的关注函,其中提到本年度以来深创投及其关联方多次披露减持计划,要求自查并说明是否存在披露利好消息配合大股东减持的情形,还要求说明是否存在筹划中的重大事项或其他应披露未披露信息,向投资者充分提示风险。

不过,英科医疗随后回复称,“经公司自查,公司不存在披露利好消息配合大股东减持的情形。”英科医疗还表示,大股东减持预披露后并未实际发生减持动作。这也意味着,这批创投机构可能在等待英科医疗股价继续疯长之后再寻找合适时点获利了结。

值得注意的是,上述消息发布之后,英科医疗在今年6月大涨46%,在7月(截至17日)又大涨26.7%!

03

下周将迎首发股解禁

除了这次低价定增引来关注之外,下周A股市场还将迎来一波解禁洪峰,英科医疗也在解禁名单之列。

据数据宝统计显示,下周共有69股面临解禁,以最新收盘价计算,合计解禁市值2589亿元,解禁公司数量和市值规模均为下半年单周之最,同时也是年内第二高。按一季度末股东数据来看,这69股合计股东达到202.05万户。

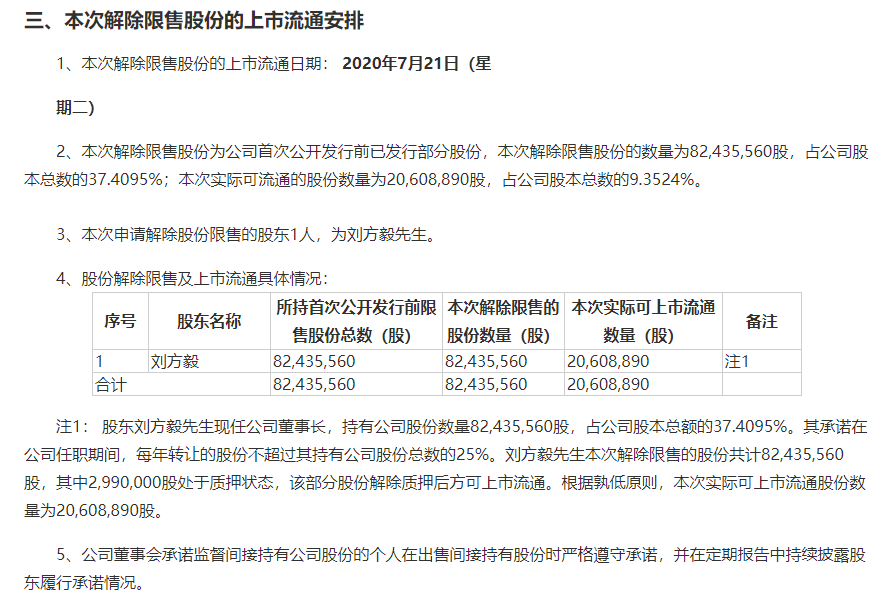

其中,英科医疗8243万股首发限售股将在7月21日上市流通,占公司总股本的37.4%。而此次解禁的股份正是来自刘方毅。不过,由于其持有的部分股份处于质押状态,此次实际流通股份2060万股。约合市值为32亿元。

受疫情催化影响,英科医疗今年股价疯涨,成为今年除次新股外的第一只十倍股。对于原始股东而言,减持动力非常强劲。

根据英科医疗发布的业绩预告,受新型冠状病毒疫情影响,全球一次性防护手套需求激增,公司一次性防护手套产品售价有较大增长,报告期内销售收入和毛利率均有所提升。公司预计上半年净利润为19亿元至21亿元,同比增长25.82倍至28.64倍。

另一方面,解禁压力当前,不少吃下牛股疯涨收益的机构资金也出现了提前逃跑的迹象。

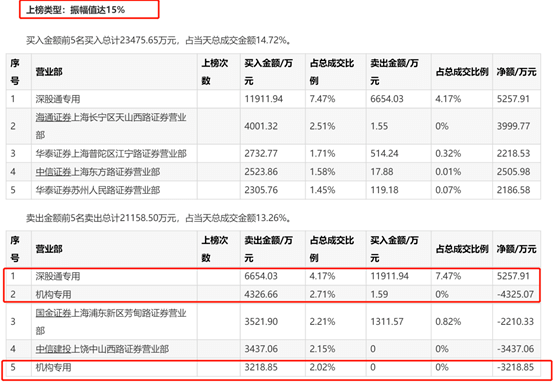

7月17日当天,英科医疗盘中振幅达15%,收涨约2.5%,资金博弈猛烈。据当天盘后龙虎榜数据,深股通买入1.19亿元并卖出6654万元,两机构席位卖出7545万元。

不过,以外资为代表的北上资金一边大幅卖出6654万元,一边又同步买入超1.1亿,可见接盘英科医疗筹码的资金,买入意愿强烈。

04

后市走向成迷

牛市不言顶,对于牛股而言,也是一样的道理。

对于英科医疗而言,尽管股价已有10倍涨幅,但是定增、解禁两大消息当前,股价走向如何,也成为场内资金关注的焦点。

在股吧平台上,投资者对英科医疗的定增表分歧明显,部分认为定增利好消息落地,实际是拉高出货;也有部分观点将定增动作解读为利好,持续看好英科医疗涨幅前景。

从十大流通股名单来看,截至一季度末,英科医疗一季报十大股东名单中,新进了4家基金公司产品,单只基金产品持股比例最高达2%以上。换句话说,在机构抱团的市场格局下,英科医疗的股价短期涨跌,可能很大程度上将取决于机构资金的偏好。

从机构调研热情上,英科医疗也在今年迎来了逆袭,不少券商纷纷出具报告,看多英科医疗未来的估值前景。

今年以来,随着新冠疫情在全球蔓延,世界各国对各类医疗防护用品需求暴增,一次性手套在全球范围内出现供不应求的局面。在需求持续旺盛的情况下,全球手套产能却无法在短期内大幅提升,原因在于手套生产线建设的技术难度和资金投入均非常巨大,且生产要素需求较高,因此仅有具备技术及资金优势的龙头厂商能够大规模新建一次性手套产线。

在扩产方面,英科医疗走在了行业前列,公司2019年便稳步推进安徽生产基地建设,截至2019年底,公司拥有年产190亿只手套的生产能力,今年还有20条丁腈双手模生产线、10条PVC双手模生产线陆续建成投产,新增约90亿只/年手套的产能。而在疫情暴发后,公司陆续公告拟在安徽和江西等地投资建设多个高端医用手套扩产项目,加速产能扩张,向全球一次性手套龙头企业迈进。

据英才杂志,外贸邦数据平台显示,英科医疗在3、4、5月的直接报关价格由50美元、80美元到100美元以上,目前各外贸平台对英科医疗的手套供货价格为900-1000元/箱,折美元价格95-135美元左右。由于全球疫情的推动,手套价格从4月底到现在一直处于高位,并有持续上涨的趋势。

如果平均每只手套平均涨价1毛,将给英科贡献20亿左右的利润,如果平均涨价2毛,将贡献40亿左右的利润。根据券商调研情况,公司无论PVC还是丁腈手套,涨价不止1毛,4月下旬之后,部分丁腈手套涨价超过了6毛。价格景气可能将至少持续到明年一季度。

然而也有机构投资者指出:疫情终将过去,突发事件导致的业绩暴增能持续多久?目前全球手套企业大幅增产,是否导致疫情之后的产能过剩,随即导致终端价格大幅下滑?

7月14日晚,连续两日涨停的英科医疗也向投资者提示风险:“公司股价自年初以来涨幅较大,截至7月14日,累计涨幅912.12%;随着全球疫情防控进展,公司一次性防护手套未来的售价存在一定不确定性。”

早在今年4月,太平洋证券给出的盈利预测是在2021年实现36倍PE,对应200亿市值。而截至最新收盘,英科医疗的市值已超过350亿。

多重因素影响下,英科医疗股价如何走向如何,目前仍存不确定性。而实控人会否一面参与定增,一面在首发解禁后大幅减持,从而实现定增套利,值得关注。

来源:中国基金报、每日经济新闻、证券时报、《英才》杂志

图片来源:视觉中国

正在阅读:带你投资 » 教科书级别圈钱大法?老板认购5亿,立马“暴赚”13亿!