为了激活流动性,美联储继续发力,除了再度增加隔夜回购操作,还将重启十多年前金融危机时期用过的工具,并可能放宽银行业的杠杆限制。

美东时间17日周二美股早盘,美联储宣布,将动用获得美国财政部批准的应急权限,设立得到100亿美元财政部信用保护的商业票据融资机制(CPFF),该CPFF通过一个特殊用途工具(SPV),向合格的企业购买无担保且有资产支持的A1/P1评级商业票据,为家庭和企业提供信贷流支持。联储将根据3个月期隔夜指数掉期(OIS)利率外加200个基点定价,票据发行企业支付的费用等于SPV可能所持票据最高额的10个基点。若后续并未公布延长行动时间,购买这类票据将持续一年。

这意味着美联储将入市直接向美国企业购买商业票据,为小企业提供支持。

周二盘前媒体已经传出美联储将重启CPFF的消息,称这是联储对抗新冠肺炎疫情对经济影响的众多举措之一。此举可以让美联储绕开银行,直接为受疫情影响的企业提供流动性。这是联储寻求支持小企业的重要工具。此外,周二盘中媒体消息又称,美联储考虑放宽银行业杠杆和会计规则,联储和其他美国联邦监管机构都非常关注如何维持银行业的资本流动、并重视那些可能会妨碍信贷活动的规则。

CPFF重出江湖不算意外。美联储在宣布启用CPFF的声明中提到:“商业票据市场近些天承受很大的压力,因为企业和家庭面临的新冠肺炎疫情不确定性增加。” 而且,在传出以上消息的前一天、本周一,美国的短期融资市场已经爆出危险信号,引发美联储追加回购操作。

周一早盘,隔夜一般抵押品回购利率飙涨了超过200个基点,最高达到2.50%,创2008年金融危机以来新高,比周日美联储降息后接近于零的政策利率高200多个基点。此后纽约联储宣布,追加隔夜回购操作系统,最高提供5000亿美元。

周一当天,纽约联储提供的上述最高5000亿美元一天回购操作只获得194亿美元投标,显示市场需求清淡。不过隔夜回购利率此后明显回落,一度降至0.25%。

而在周二美联储公布重启CPFF之前,早盘隔夜一般抵押品回购利率又猛涨40到60个基点。此后纽约联储公布,再次追加5000亿美元的隔夜回购操作,和周一一样,最低投标利率同样为0.10%。

事实上,在周一美联储追加回购操作后,就有分析指出,美联储迄今宣布的一系列措施是为了帮助缓和市场的紧张情绪,并没有直接解决一般抵押品市场的问题。市场担心,没有干预,美国企业可能失去重要的融资渠道,迫使他们在银行青睐避险时更依赖银行贷款。一旦他们无法抛售资产筹到偿还债务的资金,就可能给货币市场基金制造问题。

一些货币市场基金经理认为,美联储购买美国国债应该能给银行的资产负债表腾出空间,帮助抵押品市场“解冻”。但还有些经理呼吁美联储采取更有针对性的干预行动。一些分析师当时就预计,美联储可能重启2008年10月创造的融资工具,像十多年前金融危机时那样购买商业票据。

无独有偶,在美联储宣布重启CPFF后,周二英国央行和财政部也宣布,将通过购买期限最长一年的商业票据,帮助受到疫情打击的企业。这一项目持续至少一年。

熟悉的配方 不同的味道 美元短缺加剧 美国可能需要更大规模刺激

CPFF是2008年10月金融危机低谷时美联储开创启用的工具。当时全球信贷市场冻结,企业更加依赖短期贷款,连通用电气这样的工业巨头都在拼命筹措资金。美联储本周二公布启动CPFF的声明称,CPFF应该会鼓励投资者再度投入商业票据市场的定期贷款,从而在政府抗击疫情时强化企业保持用工和投资的能力。美国财长姆努钦也在周二的声明中称,通过提供短期信贷,CPFF将帮助美国企业在这个面临挑战的阶段管理自身财务状况。

不过,华尔街并非普遍看好这次CPFF重出江湖的威力。

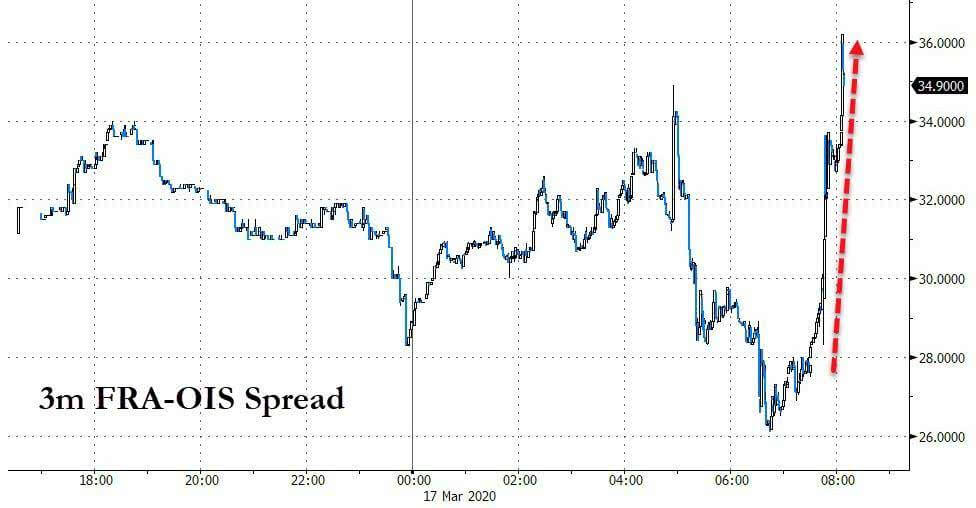

实际上,周二盘中远期利率协议(FRA)-OIS利差明显攀升,在显示金融系统的流动性压力加大。美元更加短缺了。

前美联储经济学家、现任Cornerstone Macro合伙人的Roberto Perli评论称,CPFF将提供支撑,让机构能继续依靠商业票据资助他们的短期运转,这是好事。对于CPFF比隔夜指数掉期利率高200个基点的定价,Perli感到有点意外。他说这是很高的溢价,叫价不算特别慷慨。

TD Securities的利率策略师Gennadiy Goldberg也在评论中提到,美联储此次重启CPFF提出的定价是3个月OIS利率加上200个基点。他指出,这比金融危机时的CPFF定价——3个月OIS利率加100个基点要高,这可能限制CPFF的效力。联储可能希望银行寻求贴现窗口,非金融企业选择CPFF。但这种惩罚性的利率可能也限制了CPFF缓解FRA-OIS压力的能力。要知道,美联储的回购工具可以提供无限制的流动性,这就让人奇怪,为什么联储一方面有能提供无限流动性的工具,另一方面又对CPFF这样的工具束手束脚。

有评论称,因为美联储重启CPFF,Libor与OIS的利差应该会收窄。金融危机时期,资产支持的一般抵押品是一大风险,可今天,它还没有那么让人担心。

一种偏悲观的评论认为,今天真正的坏消息是,美联储重启金融危机时的CPFF是在告诉大家,美国面临系统性风险的危机,它席卷了银行和非银行企业。这可能就是美股在短暂走高后盘中回吐部分涨幅刷新日低的原因。市场可能需要看到美联储还有什么武器没有用。

美国银行警告,CPFF并没有帮助努力筹资应对资金外流的货币基金,美联储必须释放另外的支持工具。

Guggenheim Partners的全球投资官Scott Minerd周二评论称,美国可能需要2万亿美元的资产救助项目,外加给消费者大规模贷款的项目。考虑到现在的美国经济规模比10到15年前的大,美国国会可能适合通过类似不良资产救助计划那样的2万亿美元项目。

由于CPFF等危机时期动用的工具引发争议,后金融危机时代出台的严格监管法“多德-弗兰克”法律给美联储动用紧急贷款设置了更多的限制。评论仍认为,此次美联储重启CPFF可能再次引起争议,一些民主党议员可能称它是政府对企业和银行的救助。共和党议员也可能攻击它,认为属于政府不必要的市场干预。

来源:华尔街见闻

正在阅读:带你投资 » 美联储:重启CPFF购买商票 或加大银行业杠杆